BITCOIN: L'ASSET CHE STA ASSORBENDO LA LIQUIDITÀ GLOBALE

Il grande trasferimento di ricchezza: perché banche centrali, fondi sovrani e investitori stanno fuggendo dal dollaro verso la fortezza matematica di Bitcoin

Avvertenza: Le informazioni qui contenute non sono consigli finanziari, ma un'interpretazione personale delle tendenze economiche globali. Si consiglia sempre di effettuare ricerche personali e consultare un consulente finanziario prima di qualsiasi decisione di investimento.

Potere d’acquisto

Se una casa nel 2016 costava 288.400 dollari equivalenti a 664 Bitcoin, oggi quella stessa casa costa 434.500 dollari ma può essere acquistata con soli 6 Bitcoin. Mentre il dollaro continua inesorabilmente a perdere potere d'acquisto, Bitcoin ha dimostrato una straordinaria capacità di assorbire la liquidità in eccesso nel sistema finanziario globale, trasformandosi da esperimento digitale a riserva di valore istituzionale in poco più di un decennio.

Bitcoin: Potere d'acquisto nel tempo

Evoluzione del potere d'acquisto di Bitcoin rispetto agli immobili: nel 2016 servivano 664 BTC per comprare una casa media, oggi ne bastano solo 6, una riduzione del 99,1%.

La ricerca globale di un asset di rifugio

I dati recenti mostrano una biforcazione sempre più evidente nelle strategie di riserva di valore adottate dagli attori finanziari globali: da una parte le banche centrali che continuano ad accumulare oro fisico, dall'altra le istituzioni finanziarie private, i fondi sovrani e le aziende che stanno rapidamente spostando i propri capitali verso Bitcoin.

La domanda di oro da parte delle banche centrali ha raggiunto i massimi storici negli ultimi due anni, mostrando chiaramente il desiderio di diversificare le riserve lontano dal dollaro americano. Parallelamente, il fondo sovrano di Abu Dhabi ha recentemente annunciato l'acquisizione di Bitcoin per 460 milioni di dollari, seguendo una tendenza crescente tra le istituzioni finanziarie globali.

Biforcazione nelle strategie di riserva di valore

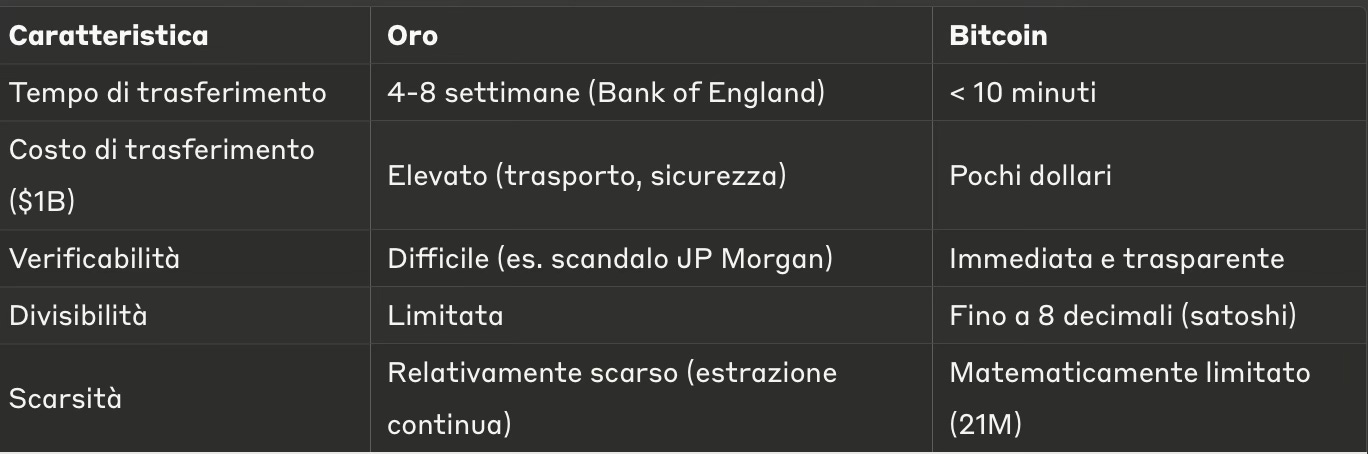

Possiamo osservare annunci quasi quotidiani di nuove società che aggiungono Bitcoin al proprio bilancio, ma non si sente mai parlare di aziende che acquistano oro. Questa divergenza sta avvenendo perché, nonostante entrambi gli asset siano considerati riserve di valore, Bitcoin offre vantaggi tecnologici fondamentali rispetto all'oro tradizionale.

Il vantaggio più evidente riguarda la trasferibilità: muovere un miliardo di dollari in Bitcoin richiede meno di 10 minuti e costa pochi dollari in commissioni, mentre trasferire lo stesso valore in oro comporterebbe sfide logistiche enormi, costi di trasporto elevati e significativi rischi di sicurezza. La Bank of England ha recentemente ammesso di richiedere da 4 a 8 settimane per la consegna fisica dell'oro, citando problemi logistici legati al peso del metallo.

Questa dinamica sta portando a una riallocazione globale del capitale che potrebbe avere conseguenze profonde sul panorama finanziario dei prossimi decenni. Come un esperimento scientifico che produce risultati inaspettati, Bitcoin sta ridefinendo completamente il concetto stesso di riserva di valore nel sistema finanziario globale.

I driver fondamentali dell'adozione di Bitcoin

La rivelazione sui salari reali

Uno degli aspetti più sorprendenti che emerge dall'analisi economica è la progressiva erosione del potere d'acquisto reale dei salari. Nonostante gli stipendi nominali sembrino aumentare anno dopo anno, la realtà misurata in termini di potere d'acquisto effettivo racconta una storia completamente diversa.

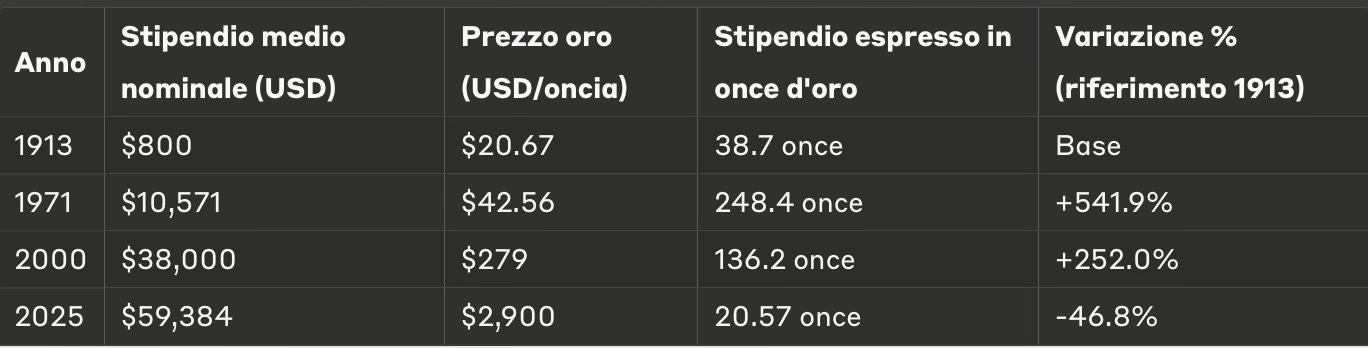

Il declino del potere d'acquisto: Stipendi in oro dal 1913 ad oggi

Stipendio medio espresso in once d'oro:

Se misuriamo gli stipendi in termini di oro, un parametro stabile nel tempo, scopriamo che nel 1913 lo stipendio medio negli Stati Uniti equivaleva a 38,7 once d'oro. Nel 1971, quando gli Stati Uniti abbandonarono definitivamente il gold standard sotto la presidenza Nixon, quello stesso stipendio medio era salito a ben 248,4 once d'oro, un aumento del 541,9% che rifletteva una genuina crescita del potere d'acquisto.

Tuttavia, nel 2025, nonostante uno stipendio nominale medio di 59.384 dollari (contro gli 800 dollari del 1913), il valore reale misurato in oro è crollato a sole 20,57 once. Questo rappresenta un declino del 46,8% rispetto al 1913 e un devastante -91,7% rispetto al picco del 1971.

La famiglia media nel 2025 ha uno stipendio nominale più alto ma un potere d'acquisto inferiore a quello dei loro nonni o bisnonni. Siamo vittime di ciò che possiamo chiamare "confusione nominale", dove ci lasciamo abbagliare da numeri più grandi senza realizzare che comprano meno beni e servizi reali.

I dati sul potere d'acquisto del dollaro confermano questa tendenza: dal 1913, quando è stata istituita la Federal Reserve, il dollaro ha perso circa il 97% del suo potere d'acquisto. Il grafico del potere d'acquisto del dollaro mostra una discesa costante e accelerata, con un crollo particolarmente pronunciato dopo il 1971.

Un altro modo per visualizzare questa erosione è confrontare il costo di un paniere alimentare base. Nel 1971, misurato in once d'argento, il costo era aumentato del 2.300% rispetto al 1913. Nel 2025, lo stesso paniere è aumentato di oltre il 3.200% rispetto al 1913, quando misurato in argento. Questo dimostra che i metalli preziosi hanno mantenuto il loro potere d'acquisto, mentre le valute fiat lo hanno perso progressivamente.

Il divario crescente tra possessori di asset e lavoratori

Se non possiedi asset, stai rimanendo indietro perché il tuo stipendio non tiene il passo e stai cadendo sempre più indietro, persino nella capacità di acquistare quegli asset. Questa realtà economica attuale mostra un divario sempre più ampio tra chi possiede asset produttivi e chi vive esclusivamente del proprio stipendio.

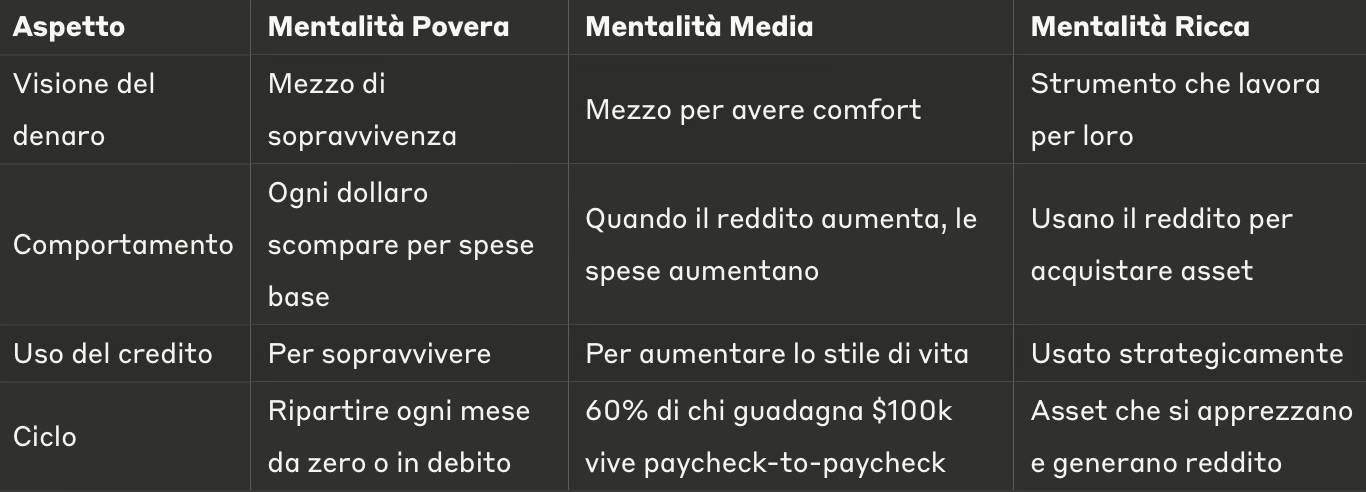

Il divario crescente: tre mentalità monetarie

La situazione appare paradossale: le persone lavorano duramente, ottengono aumenti salariali (magari del 5%), ma continuano a non potersi permettere ciò che prima era alla loro portata. Le persone vedono i loro stipendi aumentare, dicono "ho ottenuto un aumento del 5%" ma non riescono ancora a permettersi le cose che prima potevano permettersi. Perché? Perché quei numeri sono manipolati.

I dati mostrano che l'inflazione reale è significativamente più alta di quella riportata ufficialmente. Mentre i dati governativi indicano un'inflazione del 3-3,5%, analisi indipendenti suggeriscono che il tasso reale di espansione monetaria, e quindi di perdita di potere d'acquisto, è più vicino al 7% dal 1971, e addirittura al 10% dal 2019.

I giovani tra i 25 e i 35 anni stanno affrontando una sfida senza precedenti: l'acquisto della prima casa richiede oggi una percentuale molto più elevata del reddito rispetto alle generazioni precedenti. I giovani che escono dall'università, tra i 20 e i 30 anni, stanno lottando anche solo per comprare una casa perché ora serve molto più reddito rispetto al passato.

Uno studio del Federal Reserve Bank di St. Louis ha confermato che il rapporto tra prezzo medio delle case e reddito medio è aumentato significativamente negli ultimi decenni, passando da circa 3:1 negli anni '70 a oltre 5:1 oggi in molte aree metropolitane.

Questo fenomeno non è transitorio ma strutturale, legato all'espansione monetaria e al modo in cui il nuovo denaro creato fluisce inizialmente verso gli asset finanziari prima di entrare nell'economia reale. Non è un problema di reddito, è un problema di mentalità monetaria. Anche se improvvisamente guadagnassero più soldi, le persone sarebbero ancora intrappolate nello stesso ciclo, spendendo ogni dollaro appena lo ricevono.

Il divario di ricchezza che ne risulta è evidente nei dati: il 10% più ricco della popolazione possiede una percentuale crescente della ricchezza totale, mentre la classe media vede erodere il proprio potere d'acquisto. Questa dinamica assomiglia a un barometro che registra i cambiamenti atmosferici, segnalando chiaramente uno spostamento della ricchezza verso chi già possiede asset.

La scarsità programmata: il cuore della proposta di valore di Bitcoin

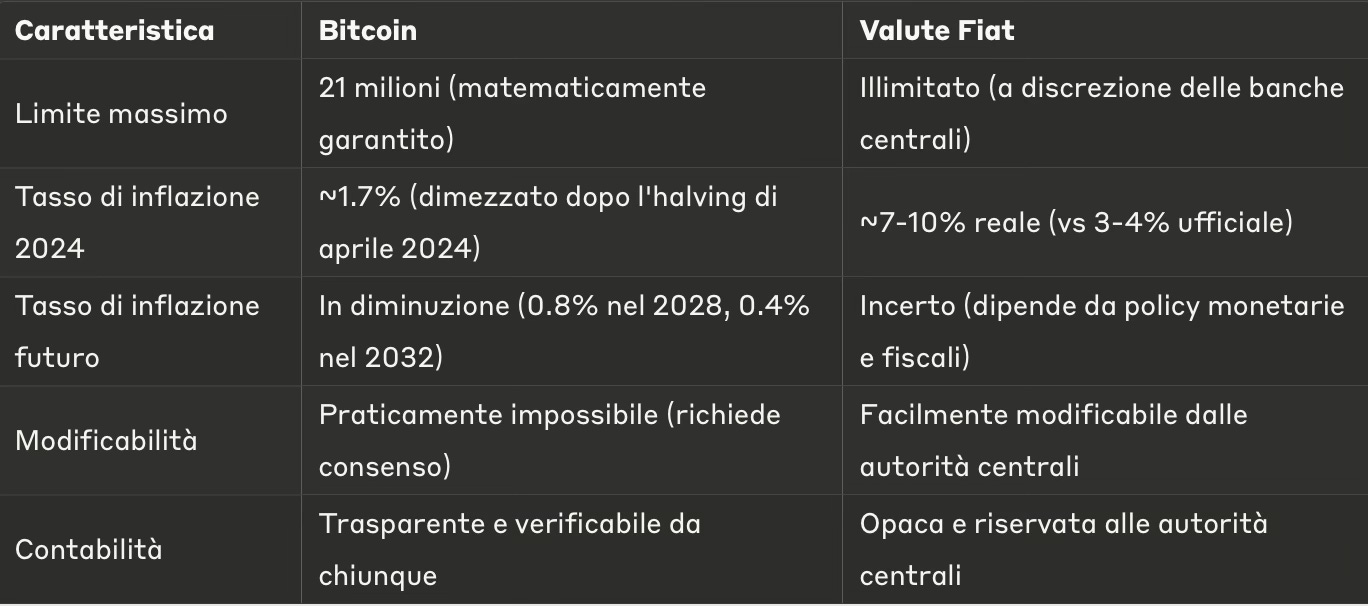

Al centro della proposta di valore di Bitcoin si trova un principio fondamentale che lo distingue da qualsiasi forma di denaro mai esistita: la scarsità matematicamente garantita. Esistono e esisteranno sempre solo 21 milioni di Bitcoin, un limite imposto dal protocollo stesso e verificabile da chiunque esegua un nodo Bitcoin.

Il contrasto tra la scarsità di Bitcoin e l'espansione monetaria

Questo contrasta drasticamente con l'espansione monetaria continua delle valute fiat. Un'analisi dettagliata mostra che dal 1971, quando il sistema monetario globale ha abbandonato definitivamente l'ancora dell'oro, l'offerta di moneta si è espansa a un tasso medio del 7% annuo, accelerando addirittura al 10% dal 2019 in poi.

L'offerta monetaria si sta espandendo a un ritmo tale che

Continua a leggere con una prova gratuita di 7 giorni

Iscriviti a THE•UNFIAT - Strategic Wealth Asymmetry per continuare a leggere questo post e ottenere 7 giorni di accesso gratuito agli archivi completi dei post.